¿Cómo hacer una valoración de inventario?

Inventario / Stock / Productos

Soporte técnico - Montevideo COMM

En las empresas, la valoración de inventario es analizada al cierre de cada período y se puede visualizar ingresando en Inventario > Informes > Valoración de inventario.

Para su configuración en MVD Gestiona, es

importante previo al inicio del período tomar en cuenta el Método del Costo y

el Tipo de Registro en Inventario:

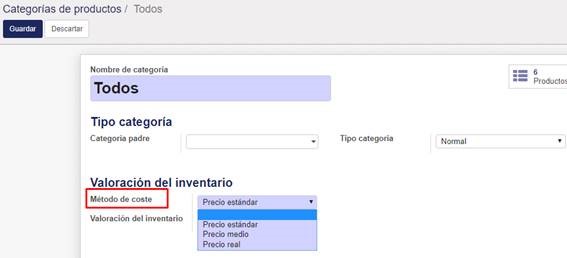

Método de Costo:

1. Costo Estándar:

|

Operación |

Costo Unitario |

Cantidad Disponible |

Valor Delta |

Valor de Inventario |

|

$10 |

0 |

$0 |

||

|

Recibe 8 productos a $10 |

$10 |

8 |

+8*$10 |

$80 |

|

Recibe 4 Productos a $16 |

$10 |

12 |

+4*$10 |

$120 |

|

Entregar 10 Productos |

$10 |

2 |

-10*$10 |

$20 |

|

Recibe 2 productos a $9 |

$10 |

4 |

+2*$10 |

$40 |

El Costo Estándar significa que se estima el precio de costo basado en materiales directos, trabajo directo y gastos generales de fabricación al final de un período específico (usualmente una vez al año). Ingresa este valor de costo en el formulario del producto y sólo considera el mismo.

2. Costo Medio:

Operación | Costo Unitario | Cantidad Disponible | Valor Delta | Valor de Inventario |

$0 | 0 | $0 | ||

Recibe 8 productos a $10 | $10 | 8 | +8*$10 | $80 |

Recibe 4 Productos a $16 | $12 | 12 | +4*$16 | $144 |

Entregar 10 Productos | $12 | 2 | -10*$12 | $24 |

Recibe 2 productos a $6 | $9 | 4 | +2*$6 | $36 |

El método de Costo

Promedio recalcula el precio de costo cuando una orden de recibo ha

sido procesada, basado en los costos definidos en órdenes de compra

registradas.

El costo promedio no cambia cuando los productos salen de la bodega.

Desde el punto de vista contable, este método es justificado principalmente en caso de grandes variaciones de precio en compras y es poco inusual debido a su complejidad operacional.

Este método está dedicado para

usuarios avanzados. Requiere procesos de negocio bien establecidos porque el

orden en el cual procese las órdenes de recibo tienen importancia en el cálculo

del costo.

3. Costo Real:

Operación | Costo Unitario | Cantidad Disponible | Valor Delta | Valor de Inventario |

$0 | 0 | $0 | ||

Recibe 8 productos a $10 | $10 | 8 | +8*$10 | $80 |

Recibe 4 Productos a $16 | $12 | 12 | +4*$16 | $144 |

Entregar 10 Productos | $16 | 2 | -8*$10 -2*$16 | $32 |

Recibe 2 productos a $6 | $11 | 4 | +2*$6 | $44 |

Para Costos Reales (FIFO), el costeo es esta más profundamente redefinido por la estrategia de salida configurada en la ubicación de la bodega o por la categoría interna de los productos. La estrategia por defecto es la FIFO (ver configuración de Categoría de Productos).

Con tal método, la valoración de su inventario es calculada desde el costo real de los productos almacenados y no desde el precio de costo reflejado en el formulario del producto. En el momento que despache estos ítems, el precio de costo es reajustado al costo de los últimos ítems despachados. Este precio de costo es usado para valorizar cualquier producto no recibido desde una orden de compra (ej. ajustes de inventario).

El método FIFO es recomendado si administra todo su flujo de trabajo en MVD Gestiona (Ventas, Compras, Inventario). Se acopla a todo tipo de usuarios.

El sistema admite cualquier método. De no configurar nada, por defecto se encuentra establecido el Costo Estándar. Para cambiarlo, solicite al área de Soporte.

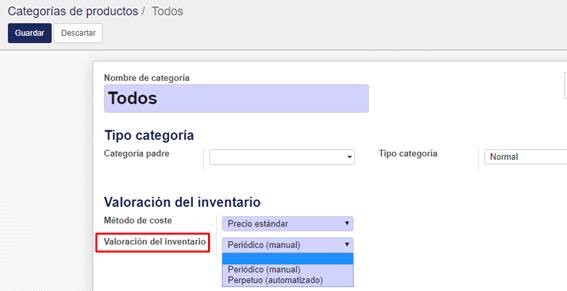

Registro del Valor del Inventario en libros:

- Periódico:

En una valoración periódica del inventario, la recepción y salida de mercancía no tienen impacto directo en la contabilidad. Al final del mes o del año, el contador registrar una entrada de diario representando el valor del inventario físico.

Al final del mes/año, su empresa realiza un inventario físico o solo chequea en el inventario del sistema para valorizar el inventario dentro de los libros. Luego, crea una entrada del diario para trasladar el valor de la variación de inventario desde su sección de Ganancias y Pérdidas a sus activos.

- Perpetua:

En una valoración perpetua del inventario, los recibos de mercancía y despachos en salida son registrados en sus libros en tiempo real. Los libros son además siempre actualizados. Este modo está reservado a los contadores expertos y usuarios avanzados solamente. Contrario a la valoración periódica, este requiere configuración adicional y prueba.

Su respuesta

Por favor trate de dar una respuesta sustancial. Si desea comentar sobre la pregunta o respuesta, utilice la herramienta de comentarios. Recuerde que siempre puede revisar sus respuestas - no hay necesidad de contestar la misma pregunta dos veces. Además, no olvide valorar - realmente ayuda a seleccionar las mejores preguntas y respuestas

Mantener informado

Acerca de esta comunidad

Te ofrecemos este espacio donde podrás encontrar manuales de uso por tareas.

Herramientas de las preguntas

Estadísticas

| Preguntado: 4/9/19 15:39 |

| Visto: 3281 veces |

| Última actualización: 4/9/19 15:49 |